Menú

")

CLAVES DEL ANÁLISIS

- Se espera que el tamaño del mercado mundial de micromovilidad alcance los 9,8 mil millones de dólares en 2025.

- Este crecimiento y expansión ha aumentado la popularización de los seguros UBI, llegando a convertirse en los receptores del 90% de las inversiones.

La llegada de la pandemia de la COVID-19 tendrá efectos y consecuencias en el sector de la movilidad y en cómo se desplazan las personas en su día a día. Durante el confinamiento y con la implantación masiva del teletrabajo, tanto el transporte por carretera como el uso del transporte público se vieron afectados y disminuyeron, a consecuencia de los confinamientos y del miedo y la incertidumbre, por parte de la población, a contagiarse. Según datos de la Agencia EFE, el número de usuarios de transporte público disminuyó en España en 2020 un 46,7%, es decir, se realizaron 2.300 millones de viajes menos que en 2019 (1). Con respecto al transporte privado, según datos de la DGT en abril de 2020 se registró un descenso del 93,22% de tráfico interurbano de ligeros, y el acceso a ciudades descendió un 89%, y también un 86% menos de circulación en el interior de las ciudades.

Esto desencadenó un aumento significativo en el uso de alternativas de micromovilidad, como bicicletas y patinetes, como una opción segura, rápida y sostenible para los usuarios. Según datos de un estudio de Moovit el 31% de los españoles usó bicicletas o patinetes en 2020, un 7% más que en 2019.

Si bien es cierto que, al inicio de la pandemia, y con la llegada de los confinamientos en los hogares, el sector de la micromovilidad también se vio gravemente afectado debido al parón de los servicios o a la reducción de éstos (Bird y Lime suspendieron sus operaciones en Estados Unidos, Canadá y Europa. También Bird tuvo que despedir al 30% de su plantilla); con la desescalada en 2020 el sector empezó a recuperarse, ya que vio cómo los usuarios preferían desplazarse mediante este tipo de movilidad más sostenible.

Actualmente, la micromovilidad se ha convertido en una de las principales opciones para moverse por las ciudades, motivada principalmente por la reducción del riesgo de contagio por la COVID-19, frente al transporte público, y por el auge de la movilidad sostenible, una tendencia que ha adquirido gran popularidad en los últimos años. Según datos de Lime en su último estudio, el 70% de los usuarios utilizan menos automóviles, taxis y viajes compartidos debido a la proliferación de alternativas de micromovilidad. Además, según datos de McKinsey, para 2030 se espera que el mercado de la micromovilidad tenga un potencial, a nivel global, de aproximadamente entre 300.000 y 500.000 millones de dólares.

Las soluciones de micromovilidad ayudan a paliar la congestión en las carreteras y en las ciudades, reduciendo significativamente las emisiones de carbono, resultando así una solución muy atractiva para un gran número de usuarios preocupados por el medio ambiente. Y no solamente para los usuarios, sino también para los gobiernos locales, cada vez más comprometidos con el medioambiente, lo que llevará a promover este tipo de movilidad en las ciudades.

EL IMPACTO DE LA MICROMOVILIDAD EN EL SECTOR ASEGURADOR.

Como puede comprobarse en el gráfico anterior, la micromovilidad continuará expandiéndose exponencialmente hasta 2027. Los conductores están empezando a dejar de lado el modelo tradicional de propiedad de un vehículo para preferir, cada vez más, los desplazamientos mediante bicicletas o patinetes que, además, les permiten ganar tiempo en los desplazamientos, ya que pueden evitar los atascos. En esta línea las ventas de vehículos no se han recuperado todavía: en enero de este año cayeron un 51% respecto al mismo mes del 2020, y en febrero volvieron a caer a un ritmo del 38,4%. Apenas se vendieron 58.279 vehículos en el último mes. Sin embargo, no ocurre lo mismo, por ejemplo, con los patinetes, que según datos del portal de idealo.es la demanda de estos vehículos en España ha aumentado en un 142%.

La micromovilidad ha pasado a ser una parte imprescindible en la vida de los usuarios en las grandes ciudades. Este crecimiento también ha provocado que el número de startups dedicadas a proporcionar servicios de micromovilidad aumenten considerablemente. Debido a la proliferación de competidores, los players de este ecosistema están haciendo todo lo posible por diferenciarse de la competencia, y para ello muchos se están centrando en ofrecer valor añadido a través de la seguridad.

En este punto es donde cobran especial importancia los seguros, ya que un seguro que proteja tanto al usuario como a terceros, y que proporcione tranquilidad durante los trayectos, puede marcar la diferencia y generar ventaja competitiva. Además, con las recientes regulaciones y normativas constituye un requisito previo para que el proveedor pueda conseguir las licencias pertinentes.

Debido a esto, muchos de los proveedores de micromovilidad han empezado a ofrecer seguros integrados en sus plataformas, lo que constituirá una fuente de negocio para la industria aseguradora durante los próximos años. Los usuarios ya han empezado a contratar seguros personalizados directamente con el proveedor de micromovilidad.

Las insurtechs también han hecho su aparición en este sector, de hecho, según un estudio realizado por Everis, en colaboración con NTT Data reveló que en 2019 el grueso de las inversiones en insurtech fueron dirigidas a soluciones de cloud, movilidad, e Inteligencia Artificial, lo que da buena muestra del potencial que perciben los inversores en este ámbito.

Las aseguradoras no podían quedarse atrás, y están aproximándose a este ecosistema, ofreciendo seguros personalizados y diferenciales que cubran las necesidades de este nuevo cliente multimodal, que alterna distintas alternativas de movilidad en sus desplazamientos urbanos, como la bicicleta y el patinete compartidos.

LOS SEGUROS UBI GANAN IMPORTANCIA EN LA MICROMOVILIDAD

Para que las aseguradoras sigan siendo relevantes deben conocer y comprender mejor a sus clientes, saber cuáles son sus necesidades, conocer sus preferencias y su comportamiento, para poder ofrecer productos y servicios hiperpersonalizados y crear mejores experiencias. Esta información se consigue gracias a los datos y al análisis de estos.

En las redes de micromovilidad estos datos son de fácil acceso y actualizados en tiempo real, debido a los localizadores GPS, las aplicaciones móviles de cada proveedor, y los sensores que se implantan en las bicicletas y en los patinetes, y que ayudan a las aseguradoras a conocer mejor los hábitos de conducción de sus clientes.

El interés tanto por parte de las aseguradoras e insurtechs, como por parte de los consumidores por la sostenibilidad y por compartir sus datos personales a cambio de ofertas personalizadas, ha impactado en los seguros de micromovilidad, dando como la popularización de los seguros basados en el uso y seguros basados en el comportamiento para vehículos como las bicicletas o los patinetes. Los consumidores demandan ofertas personalizadas, que se basen principalmente en el uso que le dan al vehículo o en su forma de conducir.

Según el informe Insurtech Global Outlook de Everis y NTT Data, los seguros UBI, basados en tecnologías como el IoT, la Inteligencia Artificial o el Cloud&Mobile Applications, ganaron importancia con respecto a otros, convirtiéndose en los receptores del 90% de la inversión.

CASOS DE ÉXITO

A continuación, se analizan algunos casos de éxito recientes de Insurtechs que ofrecen seguros UBI para micromovilidad.

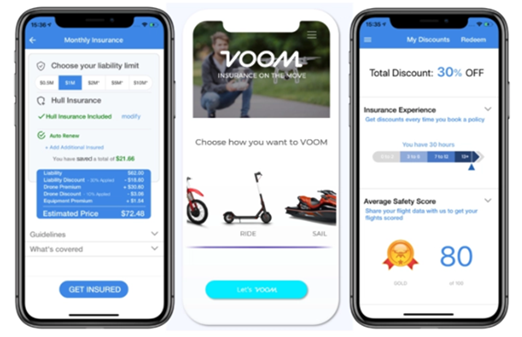

VOOM

Fundada en 2016 y lanzada oficialmente en mayo de 2019, Voom es una insurtech digital que opera en Estados Unidos y que crea productos de seguros innovadores para la nueva movilidad. Está dirigida para aquellos usuarios que utilizan los servicios de movilidad bajo demanda de forma esporádica, proporcionándoles protección tanto para los accidentes que les afectan a ellos, como a terceros o a la propiedad.

Los seguros que ofrece Voom están proporcionados por SkyWatch Insurance Services, Inc, una agencia de seguros con licencia para vender productos de seguros contra accidentes de propiedad, y que recibe una compensación de las compañías de seguros por dichas ventas.

Dado que el uso que hacen los usuarios de estos servicios es limitado y esporádico, en lugar de pagar por un seguro integral, Voom ofrece un modelo de “pago por uso” para cada trayecto diseñado específicamente para servicios de micromovilidad como bicicletas eléctricas, patinetes o e-scooters.

Fuente: Venture Beat

Principales características:

- Seguro 100% digital.

- Modelo de “Pago por uso”.

- Protección contra accidentes que afectan a los usuarios.

- Protección para terceros que se vean implicados en accidentes.

ZEGO

Con sede en Reino Unido y fundada en 2016, Zego es una insurtech que ofrece seguros para las nuevas formas de movilidad. Cuenta con pólizas específicas para conductores de VTCs, riders que se mueven en moto y usuarios de servicios de alquiler de patinetes y bicicletas eléctricas.

Entre sus principales socios destacan Deliveroo, OLA, Uber, Uber Eats, Bolt o FreeNow. La cobertura de sus seguros está proporcionada por Wakam, un creador de seguros a medida para socios.

Su modelo de “pago por uso” hace que los clientes puedan ajustar el coste a sus necesidades dependiendo de cuánto tiempo van a utilizar el vehículo o la distancia a recorrer, y valorar si desean cobertura de daños a terceros, de daños propios o ambas.

Recientemente se ha asociado con el proveedor de movilidad Brite en Irlanda, el cual ofrece vehículos para los empleados de la Gig Economy.

Principales características:

- Seguro digital.

- Modelo de “Pago por uso”. Pólizas flexibles disponibles por distancia o tiempo.

- Cobertura por pérdida o daño del vehículo.

- Daños a la propiedad de terceros.

- Cobertura ilimitada para lesiones corporales del usuario y de terceros.

Innovación MM

29 de marzo de 2021