Menú

- INICIO

- >

- TENDENCIAS

- >

- Los datos telemáticos dan paso a...

Los datos telemáticos dan paso a nuevos modelos de seguros

CLAVES DEL ANÁLISIS

- Se estima que los ingresos globales de servicios de coches conectados alcanzarán los 81.100 millones de dólares en 2030.

- Los seguros UBI son una tipología de seguros de auto que tienen como foco el aprovechamiento de información telemática obtenida por dispositivos de rastreos incorporados en los vehículos para adaptar las primas y condiciones de las pólizas de seguro a cada cliente.

- El 73% de los clientes de entre 25 y 39 años de edad dice estar listo para realizar el cambio a un seguro basado en datos telemáticos, mientras que el 5% indica que ya ha llevado a cabo ese cambio.

- Los clientes obtienen pólizas hechas a la medida de sus necesidades y características, permitiéndoles tener control sobre el precio de las primas al estar estas en constante adaptación a la conducción del coche y/o a los comportamientos del conductor.

Las tecnologías telemáticas han traído consigo una serie de cambios y transformaciones en la sociedad. La combinación de la tecnología con la comunicación para el envío y recepción de información y datos ha permitido conseguir un sinfín de avances en diferentes sectores, abriendo ventanas de oportunidades que, bien aprovechadas, podrían generar verdaderas revoluciones. El sector asegurador es uno de estos, ya que se puede obtener datos de sus clientes en tiempo real para personalizar pólizas y crear productos y servicios adaptados a las necesidades reales de cada uno de sus clientes. De hecho, según Statista, se estima que los ingresos globales de servicios de coches conectados alcanzarán los 81.100 millones de dólares en 2030.

En este marco nacen los seguros basados en el uso o Usage-Based Insurance (UBI). Los seguros UBI son una tipología de seguros de auto que tienen como foco el aprovechamiento de información telepática obtenida por dispositivos de rastreo incorporados en los vehículos para adaptar las primas y condiciones de las pólizas de seguro a cada cliente. En 2018, el mercado global de seguros UBI en el ramo de auto se situaba en 15.620 millones de dólares. Sin embargo, se estima que para 2027 alcance los 105.120 millones de dólares.

Para poder recolectar la información, se disponen de diferentes alternativas tecnológicas para poder acceder a datos telemáticos de los conductores. Las más comunes son las tecnologías celular y GPS, aunque también se puede hacer uso de otras como el Bluetooth. Para ello, se dispone de sistemas integrados en los vehículos tales como: programas de la propia compañía de auto, dispositivos conectados al puerto de diagnóstico, apps móviles o tecnología “tag” colocada en las lunas del vehículo para la transmisión de datos.

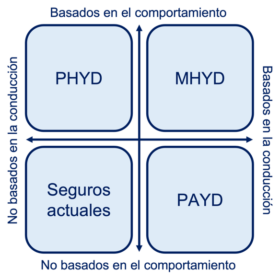

Los modelos UBI se pueden clasificar en dos grandes categorías. Los seguros Pay-As-You-Drive (PAYD) y los seguros Pay-How-You-Drive (PHYD). Los primeros se basan en aspectos como la distancia recorrida o el tiempo para determinar el precio de la póliza, y surgieron como una forma de hacer frente a nuevas tendencias dentro del sector de conducción como lo es el carsharing. Por su parte, los seguros PHYD se enfocan en la recolección de datos telemáticos relacionados con el comportamiento del conductor en temas como el acelerado, frenado, respeto de límites de velocidad, cambio de carril, uso de airbags, entre otras.

Asimismo, habiendo explicado la diferencias entre seguros PAYD y PHYD, se puede añadir que los seguros PAYD, a su vez, se dividen en dos sub-categorías según la manera en que se calcula su coste: seguros Pay-Per-Hour (PPH) y Pay-Per-Mile (PPM) que, como sus nombres lo indican, determinan el precio a pagar según el tiempo de uso y la distancia recorrida respectivamente.

No obstante, se debe resaltar que factores tradicionales como el tipo de coche, la ubicación o la edad del conductor siguen siendo considerados al momento de establecer las primas en la mayoría de los casos, a pesar de que los datos recolectados telemáticamente permitan adaptarlas y personalizarlas. El auge de estos modelos ha ido abriendo paso a un tercer tipo de UBI: los seguros Manage-How-You-Drive (MHYD). Estos recolectan ambos tipos de información: la conducción y el comportamiento del conductor, generando un sistema híbrido.

Estos tipos de pólizas brindan beneficios tanto a las aseguradoras como a los clientes. Por un lado, la empresa atrae y retiene un mayor número de clientes, al ofrecer un servicio novedoso y adaptado a cada persona, lo que incrementa la fidelidad de sus consumidores y, por ende, las ganancias de la empresa. Además, les permite acceder a un nicho de mercado como lo es el de las generaciones más jóvenes, quienes disponen de dispositivos conectados que pueden ser aprovechados para la recolección de datos telemáticos.

De hecho, el 73% de los clientes de entre 25 y 39 años de edad dice que está listo para realizar el cambio a un seguro basado en datos telemáticos, mientras que el 5% indica que ya ha llevado a cabo ese cambio. Por otra parte, los clientes obtienen pólizas hechas a la medida de sus necesidades y características, permitiéndoles tener control sobre el precio de las primas al estar estas en constante adaptación a la conducción del coche y/o a los comportamientos del conductor. Asimismo, los clientes tienen el derecho de decidir la duración de su cobertura, contratando el servicio momentos antes de la realización del viaje a cubrir. Para entender mejor los beneficios que cada modalidad plantea, se presenta a continuación el siguiente cuadro comparativo:

No obstante, existen también riesgos a tomarse en cuenta dentro de esta área, pues las reclamaciones fraudulentas se podrían ver potenciadas (activando el seguro luego de que el accidente ocurra, pretendiendo que éste tuvo lugar de manera posterior, por ejemplo). En este sentido, se necesita de una base de clientes sólida para así asegurar la rentabilidad del sistema, así como también se precisa tener mayor reserva de capital para poder hacer frente a los costes iniciales de agregar nuevos productos al catálogo de servicios de la compañía. Además, se requiere de mayor educación sobre la seguridad y el uso de datos telemáticos. De acuerdo con Forbes, solo el 27% de los clientes sabe lo que significa la recopilación de información telemática, el 40% de los agentes aseguradores no se sienten lo suficientemente capacitados para hablar sobre seguros basados en datos telemáticos y el 62% de los usuarios tiene problemas para confiar en la seguridad y privacidad que puede implicar este tipo de sistemas.

A continuación, se citan algunas de las iniciativas más innovadoras en el ámbito de seguros basados en datos telemáticos:

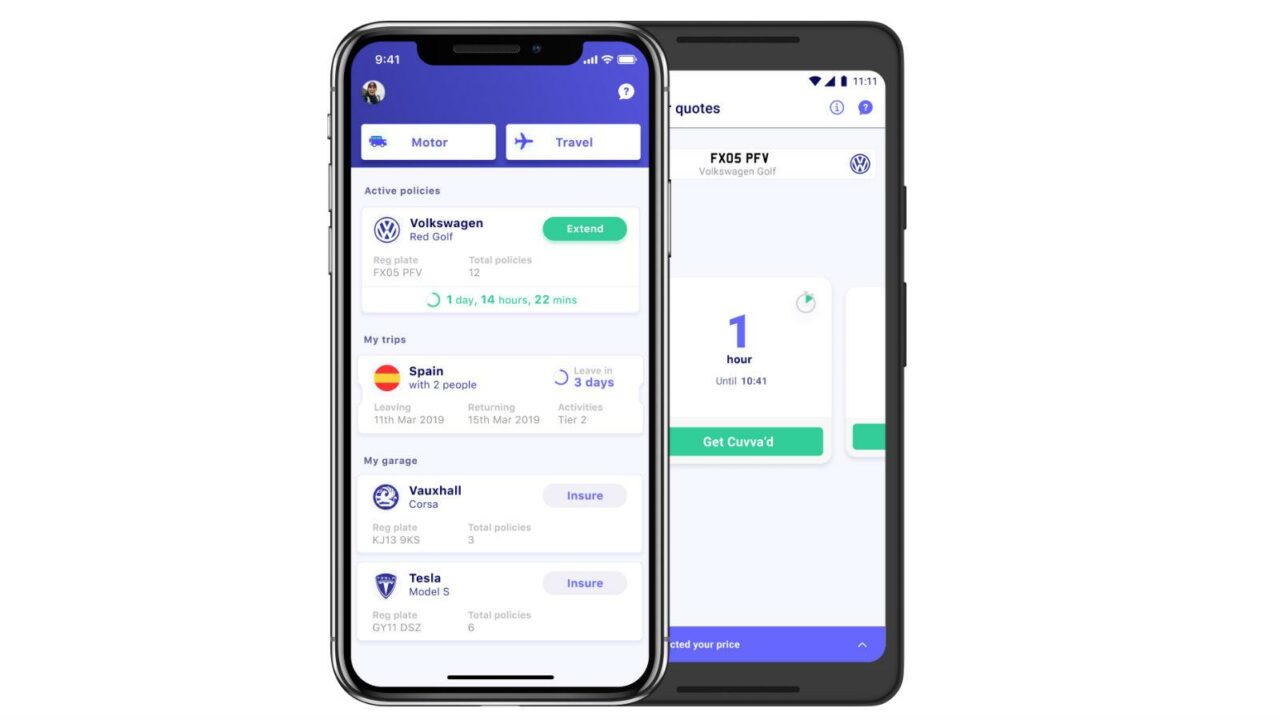

La empresa londinense dispone de un sistema para seguros PHYD que integra un sistema bajo demanda en el coche. Este se encarga de recopilar información sobre el comportamiento del conductor en cinco aspectos: velocidad, aceleración, enfoque, freno y curvas. Además, toda la información se puede gestionar y visualizar desde un app móvil integrada al programa. Las pólizas pueden ser contratadas de manera instantánea y pueden tener cualquier duración (empezando desde 1h). Su sistema promete reducir en hasta un tercio el precio de la prima de los seguros tradicionales. Cuvva cuenta con más de 500.000 clientes.

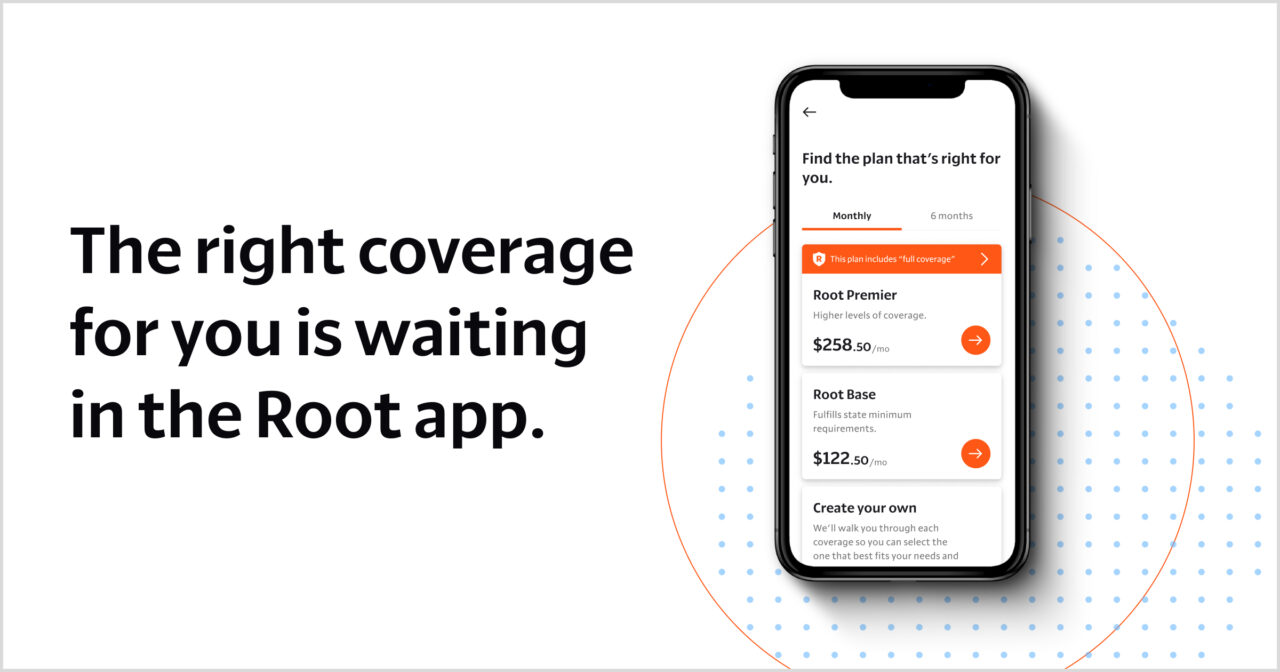

Esta compañía estadounidense ofrece un sistema para seguros PHYD en forma de app móvil que se conecta al vehículo para registrar información sobre los hábitos de conducción de las personas. Luego de una serie de evaluaciones iniciales, el sistema permite establecer una prima base sobre la que se parte, para luego ir adaptándola según vaya siendo pertinente. Asimismo, son la primera empresa en ofrecer descuentos para vehículos de operación semiautónoma. Se encuentra disponible en 31 estados del país norteamericano. Su servicio ayuda a reducir en hasta 900 dólares al año el precio de las primas tradicionales.

Fue una de las primera empresas en desarrollar un sistema para seguros PPM haciendo uso de datos telemáticos, este lleva como nombre Metromile Pulse. La empresa brinda al usuario con un puerto ODB-II para transmitir datos telemáticamente a la app móvil de la compañía. Desde esta app, los clientes pueden ver diagnósticos sobre sus comportamientos de conducción, brindándoles retroalimentación para mejorar sus hábitos al volante. Metromile ofrece el sistema a todas aquellas aseguradoras que deseen hacer uso de este para poder obtener información sobre sus clientes, permitiéndoles desarrollar seguros basados en datos telemáticos. Metromile Pulse cuenta con más de 100.000 usuarios activos actualmente.

cryptomonedas

31 de mayo de 2021